Published February 24, 2023 by Samuel Smith

The Dividend Kings are a select group of stocks that have increased their dividends for at least 50 consecutive years. Dividend Kings believes he is one of the best quality dividend growth stocks to buy and hold for the long term.

With this in mind, we have compiled a complete list of all dividend kings. You can download the full list along with key financial metrics such as dividend yield and price/earnings ratio by clicking the link below.

The latest member to join this list is US retail giant Walmart Inc. (WMT). The company has successfully navigated the significant economic cycles and tough competition the industry has faced over the years to consistently increase dividends and create value for shareholders.

In 1974, Walmart paid its first dividend of $0.05 per share, and has increased each year for 50 consecutive years since, making it a dividend king. Recently, various retailers are facing challenges due to competition from internet retailers led by Amazon (AMZN) and the lingering negative effects of the COVID-19 pandemic.

Nevertheless, Walmart has demonstrated its ability to thrive in a rapidly changing environment by adapting to it. The company has invested heavily in its e-commerce platform, and its shareholders have enjoyed great returns. Unlike many other retailers, Walmart has shown it can compete with Amazon and is well equipped to do so.

This article provides an overview of the company’s business, growth prospects, competitive advantages and expected earnings.

Business overview

[1945年、サムウォルトンは最初のディスカウントストアをオープンしました。これが、後にウォルマートとして知られるようになったものの出発点となりました。それ以来、ウォルマートは世界最大の小売業者に成長し、毎週2億3000万人以上の顧客にサービスを提供しています。同社の収益は2022年に6000億ドルを超え、時価総額は約3840億ドルです。世界で最も著名な雇用主の1つであるウォルマートには、約230万人の従業員がいます。

出典:投資家向けプレゼンテーション

ウォルマートはまた、さまざまなサービスを展開しており、真のコングロマリットになっています。 ウォルマートの米国部門には、米国全 50 州、ワシントン DC、プエルトリコの小売店が含まれます。 また、ウォルマートのデジタル事業も含まれています。 ウォルマート インターナショナルは、米国以外の 25 か国で事業を展開しています。

最後に、Sam’s Club はメンバーシップのみのウェアハウス クラブで構成され、米国の 48 州とプエルトリコで運営されています。

成長見通し

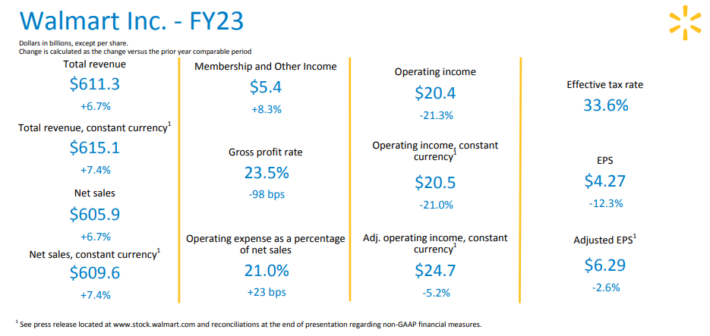

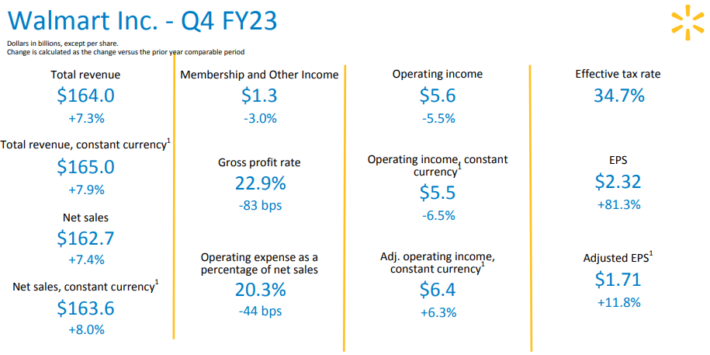

ウォルマートは 2023 年 2 月 21 日に第 4 四半期の収益を報告しました。同社の収益は 7.3% 増加し、ウォルマートの米国の既存売上高は 8.3% 増加し、グローバル広告ビジネスは 20% 以上増加しました。 経営陣はまた、株主にとって魅力的な 12.7% の投資収益率を生み出しながら、年間を通じて自社株買いと配当を通じて株主に 160 億ドルを還元しました。

会計年度のウォルマートの総収益は 6,113 億ドルに達し、これは 6.7% の増加であり、50 億ドルに上る事業売却の悪影響を受けました。 通貨の影響を除外すると、同社の収益は 7.4% 増加して 6,151 億ドルになります。

ウォルマートの米国の同等の売上高は 6.6% 増加し、2 年間のスタックでは 13.0% 増加しました。 一方、同社の米国の e コマースの売上は、2 年間で 12% と 23% 増加しました。 Sam’s Club の場合、同等の売上高は 10.5% 増加し、2 年間の積み上げは 20.3% 増加しました。 会費収入も8.6%増加した。

ウォルマート インターナショナルの純売上高は横ばいでしたが、営業利益は 21.1% 減少しました。 ただし、純売上高は 9.0% 増加し、調整済み営業利益は恒常通貨ベースで 8.9% 増加しました。 ウォルマートの世界的な広告ビジネスは、主に米国のウォルマート コネクトとフリップカート アドズによって 30% 近く成長し、27 億ドルに達しました。

同社は 291 億ドルの営業キャッシュ フローを生み出し、GAAP EPS は 4.27 ドル、調整後 EPS は 6.29 ドルでした。

出典:投資家向けプレゼンテーション

現在、ウォルマートは今後 5 年間で 1 株当たり利益を年 8% 増加させると予測しています。

競争上の優位性と景気後退のパフォーマンス

ウォルマートの主な競争上の優位性は、その広範な規模であり、輸送コストを低く抑え、流通効率を高く保つことができます。 その結果、同社はこれらの節約を手頃な価格で顧客に還元することができ、日々の低価格戦略に貢献しています。

広告は、ブランド認知度の維持に役立つウォルマートのもう 1 つの強みです。 同社の莫大な財源により、毎年数十億ドルを広告に投資することができます。

さらに、ウォルマートの競争上の優位性により、景気後退時でも一貫した収益性が保証されます。 同社は大不況の間、ビジネスモデルの回復力を際立たせ、非常に優れた業績を上げました。

その間、毎年着実に1株当たり利益を伸ばしていました。

- 2007 年の 1 株当たり利益は 3.16 ドル

- 2008 年の 1 株当たり利益は 3.42 ドル (8.2% 増加)

- 2009 年の 1 株当たり利益は 3.66 ドル (7% 増加)

- 2010 年の 1 株当たり利益は 4.07 ドル (11% 増加)

過去数十年で最も深刻な景気後退にもかかわらず、ウォルマートの業績は称賛に値するものでした。 同社は、米国経済の不況につながったコロナウイルスのパンデミックの始まりの中で、昨年でも堅調な業績を達成することができました.

ウォルマートの成長軌道は、同社が不況から利益を得る可能性があることを示しています。 低価格の商品を提供する小売業界のリーダーとして、ウォルマートは、消費者がより高価な小売業者から撤退するにつれて、経済の低迷時にトラフィックの急増を経験する可能性があります.

バリュエーションと予想トータルリターン

ウォルマートの株式は現在、約 142 ドルの価格で取引されています。 今会計年度の 1 株当たり利益の推定値 6.59 を使用すると、株価収益率は 21.5 倍になります。 これは、公正価値の見積もりである P/E 比率の 21 倍をわずかに上回っています。 投資家はまた、小売業者は通常、20 を超える P/E 倍率を保持していないことに注意する必要があります。評価倍率が 2028 会計年度までに公正価値の見積もりに戻った場合、同社のトータル リターンは、この期間にわたって年間 140 ベーシス ポイントの逆風に直面することになります。 .

ウォルマート株は長期にわたり非常に好調でした。 これは株主に大きな利益をもたらしましたが、ウォルマートの株価は現在やや過大評価されていると考えています。

PER の変化とは別に、ウォルマートは収益の伸びと配当からも利益を生み出すはずです。 期待リターンの予測は以下のとおりです。

- 8.0% の 1 株当たり利益の成長

- 1.6%の配当利回り

- -1.4% 多重回帰

このシナリオでは、ウォルマートは今後 5 年間で年間 8.2% の総収益を生み出すと予測されています。

最終的な考え

多くの小売業者が商取引の買い物習慣の変化に適応するのに苦労している一方で、ウォルマートは適切な戦略的投資を行っていると私たちは考えています。 同社の目覚ましい電子商取引の成長は、この見解を反映しています。

同社の業績は好調で、株価は過去 5 年間で S&P 500 インデックスを上回っています。 直近の増配は小幅なものでしたが、同社の配当実績は印象的です。

ウォルマートは、経済的困難の時代には安全でディフェンシブな銘柄ですが、平凡なトータル リターン プロファイルにより、今日は購入できません。 その結果、保留と評価します。

次の記事には、非常に長い配当または企業の歴史を持つ株式が含まれており、配当成長投資家の選択の機が熟しています。

この記事を読んでいただきありがとうございます。 フィードバック、修正、または質問は、support@suredividend.com までお送りください。